新加坡:新加坡金融管理局(MAS)周二(1 月 25 日)表示,在新加坡通胀前景进一步向上转变的情况下,它正在收紧货币政策设置。

此次调整超出了 MAS 每年两次货币政策审查的正常周期,通常在 4 月和 10 月进行。

鉴于近期核心通胀上升的风险,金管局将“略微”提高其货币政策区间的升值率。

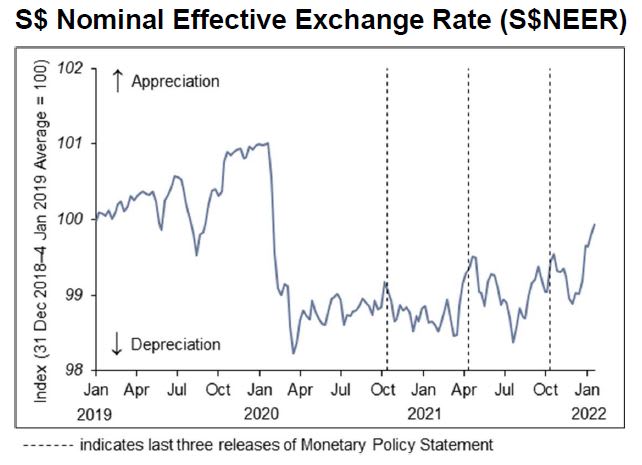

新加坡元名义有效汇率 (S$NEER) 政策区间的中心宽度和水平不会发生变化。

MAS 表示:“此举建立在 2021 年 10 月先发制人转变为升值立场的基础上,适合确保中期价格稳定。”

MAS通过汇率设置而不是利率来管理货币政策,让新加坡元兑其主要贸易伙伴的货币在一个未公开的范围内上涨或下跌。

它通过三个杠杆调整政策:政策区间的斜率、中点和宽度,即新元 NEER。

在去年 10 月的评估中,新加坡金管局将新元名义有效汇率区间从之前的 0% 转向逐步升值路径。

当局表示,自去年 10 月上一次货币政策声明以来,“新加坡的通胀前景进一步向上转变,反映了全球和国内因素”。

“因此,金管局评估认为,在这个关头对其货币政策立场进行另一次先发制人的调整是适当的,”它表示。

MAS 正在修改其今年的通胀预测。现在预计今年的核心通胀率为 2% 至 3%,高于 10 月份预期的 1% 至 2%。

与此同时,CPI-All Items 通胀预计为 2.5% 至 3.5%,而此前的预测范围为 1.5% 至 2.5%。

当局表示,在过去三个月中,新元名义有效汇率在政策区间的上半部分普遍升值。

更高的通胀前景

自去年 10 月以来,在全球需求复苏和“持续的供应方摩擦”的情况下,新加坡的通胀前景已转为走高。

“由于大流行病和地缘政治冲击对全球供应链的影响,通胀仍然存在上行风险,”MAS 表示。

MAS 补充说,能源价格进一步上涨,而由于区域供应中断,进口食品通胀仍然居高不下。

当局指出,核心通胀率在去年 10 月至 12 月期间上升。

10 月份核心通胀率升至 1.5%——近三年来的最高水平——并在 11 月升至 1.6%。

周一公布的数据显示,12 月核心通胀率升至 2.1%,主要是由于机票价格大幅上涨导致服务业通胀率上升。

“机票的 CPI 也急剧上升,主要反映了国际旅行的 COVID-19 测试要求的成本,”MAS 指的是消费者价格指数。

MAS表示,国内劳动力市场已经收紧,居民失业率现在接近大流行前的水平,工资增长高于历史平均水平。

“在这种背景下,各种商品和服务的价格上涨都强于预期,”当局表示。

它预计核心通胀率可能会在今年年中回升并达到 3%,然后才会放缓。

增长前景不变

MAS 表示,新加坡对 2022 年的国内生产总值 (GDP) 增长预测保持在 3% 至 5% 不变,“除非出现新的中断”。

它指出,根据本月早些时候发布的预先估计,2021 年第四季度经济环比增长 2.6%,强于上一季度。

“随着国内安全管理措施和边境限制的逐步放宽,迄今为止由贸易相关和现代服务业引领的经济复苏应在今年扩展到国内和旅游相关行业”马斯说。

它补充说,全球经济前景“基本完好”。

“2021 年末出现的 Omicron 变体可能会暂时抑制特定的活动集群,但不太可能破坏更广泛的持续经济复苏,”MAS 表示。

{kind=link}